La subrogación es un término legal que se utiliza cuando una compañía de seguros obtiene el derecho de solicitar un reembolso después de haber pagado sus facturas. En un caso de lesiones personales en Texas, esto generalmente ocurre después de que usted resulta herido en un accidente y su seguro médico, seguro de auto u otro plan de seguro paga su atención médica.

Si un tercero (como el conductor que causó el accidente) es responsable de sus lesiones, su aseguradora puede querer ser reembolsada con dinero de su acuerdo o indemnización judicial. Esto significa que su compensación por lesiones personales podría ser menor de lo que esperaba.

Muchas personas no saben sobre los derechos de subrogación hasta que les informan que parte de su compensación se destinará a una aseguradora o proveedor. Por eso es muy importante entender qué es la subrogación y cómo funciona en Texas.

¿Qué es la subrogación?

La subrogación es un derecho legal que permite a una compañía de seguros u otra entidad que pagó sus facturas después de una lesión solicitar el reembolso a la persona responsable o a su aseguradora. En términos simples, la aseguradora puede “ponerse en su lugar” y reclamar el pago a la parte culpable en un caso de lesiones personales en Texas.

Así es como funciona en la mayoría de los casos de lesiones personales:

- Usted resulta lesionado en un accidente causado por otra persona.

- Su seguro médico o de auto paga primero su atención médica u otros gastos.

- Después de que usted obtiene un acuerdo o una indemnización judicial, la aseguradora puede solicitar el reembolso de lo que ya pagó.

Este derecho de reembolso puede incluir cantidades pagadas por facturas médicas, daños a la propiedad y otros costos relacionados con el accidente.

En muchos casos, su aseguradora intentará recuperar el dinero de su acuerdo o indemnización por lesiones personales, en lugar de exigirle que lo pague de su bolsillo. Si su acuerdo es lo suficientemente grande, el reclamo de la aseguradora podría reducir la cantidad neta que usted reciba.

En Texas, los derechos de subrogación se aplican a varios tipos de seguros, incluidos:

- Planes de seguro médico, incluidos los privados, patrocinados por el empleador, Medicare y Medicaid.

- Seguro de auto, como protección contra lesiones personales o MedPay en algunas pólizas.

- Compensación laboral y otros beneficios pagados en su nombre.

El objetivo de la aseguradora es asegurarse de que la parte que causó su lesión asuma finalmente el costo, en lugar de que la aseguradora lo pague por sí misma. Sin embargo, esto también significa que su compensación real puede ser menor después de que se paguen los reclamos de subrogación con su recuperación.

Cómo funciona la subrogación en un caso de lesiones personales en Texas

Cuando usted resulta lesionado en un caso de lesiones personales en Texas, la subrogación entra en juego después de que su seguro paga sus facturas. Una compañía de seguros, un plan de seguro médico u otra entidad que haya pagado su atención médica puede querer ser reembolsada con dinero de su acuerdo o indemnización judicial.

A continuación, se explica paso a paso cómo suele funcionar la subrogación:

- Accidente y atención médica – Usted sufre lesiones por culpa de otra persona (por ejemplo, en un accidente automovilístico). Recibe tratamiento médico, y su seguro médico o de auto puede pagar sus facturas médicas.

- El seguro paga las facturas – su plan (por ejemplo, un seguro médico privado, un plan ERISA o cobertura MedPay) paga la atención que recibió.

- La aseguradora revisa la subrogación – Después de pagar sus facturas, la aseguradora intenta recuperar ese dinero de la parte responsable o de su compañía de seguros.

- Notificación de subrogación – Por lo general, la aseguradora le notifica a usted o a su abogado que planea solicitar el reembolso o hacer valer sus derechos de subrogación.

- Demanda de reembolso – La aseguradora puede enviar una demanda formal de pago o colocar un gravamen de subrogación sobre su acuerdo o indemnización.

- Negociación o reembolso – Su abogado puede trabajar con la aseguradora para negociar la cantidad adeudada o resolver el gravamen antes de que se distribuya su acuerdo.

En Texas, este proceso puede involucrar varios tipos de aseguradoras o planes, incluidos seguros médicos, seguros de auto y, en algunos casos, compañías de compensación laboral cuando un tercero causó sus lesiones.

Este proceso existe para que la parte que causó la lesión asuma finalmente los costos, y no la aseguradora. Sin embargo, también puede significar que su recuperación neta sea menor, ya que parte de su acuerdo puede destinarse a reembolsar lo que ya se pagó en su nombre.

Ley de Texas y reglas de subrogación

En los casos de lesiones personales en Texas, los derechos de subrogación y reembolso están determinados por la ley estatal y por reglas especiales que establecen cuándo y cómo una compañía de seguros, un plan de salud u otra entidad puede solicitar el reembolso de su acuerdo o indemnización judicial.

Reglas legales en Texas

El Capítulo 140 del Código de Prácticas y Recursos Civiles de Texas (Texas Civil Practice & Remedies Code) permite que el emisor de un plan de salud o contrato de beneficios médicos incluya derechos de subrogación y reembolso en su acuerdo con usted. Esto significa que su aseguradora puede estar contractualmente subrogada para recuperar lo que pagó por su lesión a partir de su compensación obtenida contra un tercero responsable.

La ley de Texas también establece un plazo de prescripción para muchos reclamos de subrogación. Por ejemplo, una aseguradora generalmente debe hacer valer sus derechos dentro de dos años desde la fecha del accidente para reclamos de subrogación relacionados con daños a la propiedad y lesiones personales.

Según el derecho consuetudinario de Texas, la regla antisubrogación normalmente impide que una aseguradora demande a su propio asegurado o coasegurado bajo la misma póliza. Además, una cláusula de renuncia a la subrogación en un contrato puede impedir que ciertas aseguradoras o pagadores soliciten cualquier reembolso.

Gravámenes hospitalarios y de proveedores

Además de los derechos de subrogación de las aseguradoras, los gravámenes hospitalarios son comunes en los casos de lesiones personales en Texas. Un hospital que lo atiende después de un accidente puede presentar un gravamen sobre su causa de acción por lesiones personales, su acuerdo o su sentencia judicial.

Estos gravámenes deben registrarse correctamente conforme al Capítulo 55 del Código de Propiedad de Texas (Texas Property Code) y, por lo general, se aplican a servicios de emergencia prestados dentro de un período específico después de su lesión.

Los gravámenes hospitalarios son una forma de reclamación legal contra su compensación y pueden reducir su acuerdo neto si no se resuelven antes de que se distribuyan los fondos.

Límites a la subrogación en seguros de auto

Texas también establece límites especiales a los derechos de subrogación bajo ciertas coberturas de seguro de auto. Por ejemplo, los beneficios de Protección contra Lesiones Personales (PIP) generalmente están protegidos contra la subrogación por ley, a menos que su póliza lo permita expresamente y se cumplan otras condiciones legales.

De manera similar, la cobertura MedPay en el seguro de auto puede estar sujeta a subrogación solo si su póliza incluye específicamente esos derechos.

Excepciones a las reglas de subrogación

Algunos planes de seguro y beneficios no están totalmente regulados por las reglas de subrogación de Texas. Entre ellos se incluyen:

- Planes ERISA (planes de salud patrocinados por empleadores y regulados por la ley federal).

- Programas gubernamentales como Medicare y Medicaid (que tienen sus propios procesos de reembolso).

- Reclamos de compensación laboral, cuando se subrogan contra recuperaciones obtenidas de terceros responsables.

Estas excepciones pueden cambiar la forma o el momento en que la subrogación o el reembolso se aplican a su reclamo o acuerdo.

Impacto de la subrogación en su acuerdo

Cuando surge la subrogación en un caso de lesiones personales, puede reducir su recuperación neta del acuerdo. Esto se debe a que una compañía de seguros, un plan de salud u otra entidad que pagó sus facturas después de un accidente generalmente tiene el derecho de solicitar el reembolso del acuerdo o la indemnización judicial que usted reciba.

Cómo afecta la subrogación a su dinero

Si su seguro médico u otra aseguradora pagó su atención médica u otros gastos, puede presentar un gravamen de subrogación o hacer un reclamo contra su acuerdo. Esto significa que parte de lo que usted recupere en su caso de lesiones personales podría destinarse a reembolsar a la aseguradora en lugar de llegar directamente a su bolsillo.

Por ejemplo, si su aseguradora pagó $15,000 en gastos médicos y usted posteriormente recibe un acuerdo de $75,000, esos $15,000 podrían recuperarse antes de que usted reciba su parte. Esto puede hacer que su recuperación final sea mucho menor que la cifra total anunciada del acuerdo.

Por qué sucede esto

La subrogación existe porque la ley de Texas y muchas pólizas de seguro permiten que las aseguradoras “ocupen su lugar” legalmente y recuperen dinero de la parte que causó el accidente. Esto garantiza que el conductor culpable o su aseguradora asuman en última instancia los costos, y no su propia aseguradora.

El orden de los pagos es importante

En muchos casos de lesiones, varias reclamaciones pueden aplicarse a su acuerdo antes de que usted reciba fondos. Estas pueden incluir:

- Honorarios de abogados y costos del caso

- Gravámenes válidos de subrogación de aseguradoras o planes de salud

- Gravámenes hospitalarios o de proveedores médicos

- Reembolsos de programas gubernamentales

Estas reclamaciones generalmente se pagan en un orden específico, y usted normalmente recibe dinero solo después de que se resuelven.

Ejemplo de acuerdo

Un acuerdo puede parecer grande en papel, pero mucho menor después de pagar todas las reclamaciones válidas. Por ejemplo:

- Acuerdo: $75,000

- Gravamen de subrogación: $15,000

- Otros gravámenes y costos: $10,000

Su pago real puede ser considerablemente menor que la cantidad original ofrecida.

Por qué es importante un abogado

Un abogado de lesiones personales puede ayudar a proteger su recuperación neta al:

- Identificar desde el inicio todos los posibles derechos de subrogación y gravámenes

- Revisar si la demanda de subrogación es válida o excesiva

- Negociar con las aseguradoras para reducir los montos de reembolso

- Asegurar que la distribución del acuerdo considere todas las reclamaciones de manera justa

Entender cómo funciona la subrogación y cómo afecta su acuerdo le ayuda a evitar sorpresas y a planificar cuánto dinero realmente recibirá después de un caso de lesiones personales en Texas.

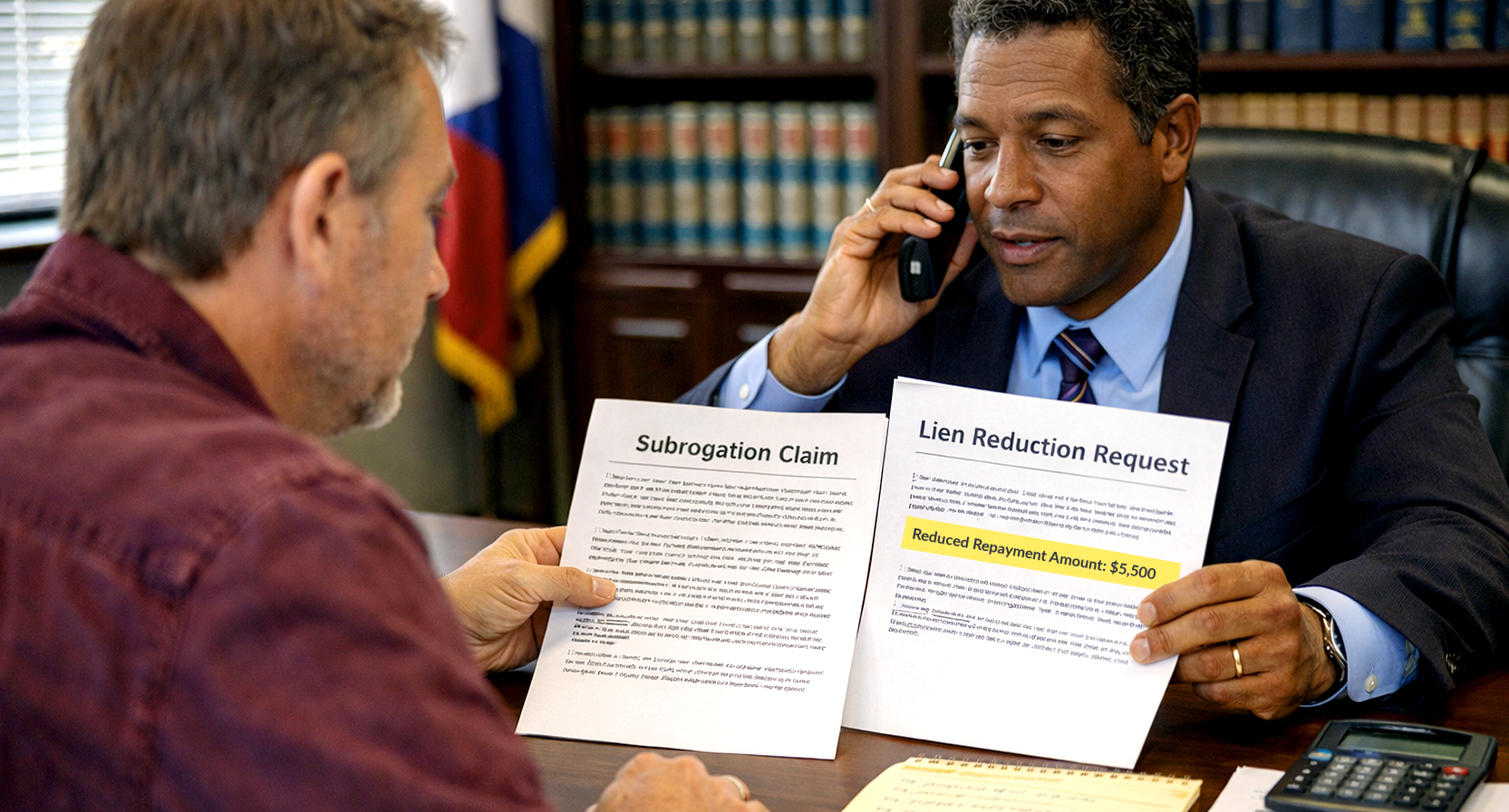

¿Se pueden negociar los reclamos de subrogación?

En un caso de lesiones personales en Texas, los reclamos y gravámenes de subrogación a menudo se pueden negociar. Esto significa que usted y su abogado pueden hablar con la compañía de seguros u otros pagadores para intentar reducir la cantidad que desean recuperar de su acuerdo.

Sí, la subrogación se puede negociar

Si su seguro médico, aseguradora de auto u otra entidad exige el reembolso, no siempre tiene que pagar el monto total que solicitan. Un abogado con experiencia puede ayudar a negociar o reducir la cantidad adeudada.

Cómo funciona la negociación

Su abogado puede utilizar varias estrategias para proteger su recuperación neta:

- Negociación por dificultad económica (hardship): Si pagar el gravamen completo le dejaría con poco o ningún dinero del acuerdo, su abogado puede argumentar que la aseguradora debe aceptar una cantidad menor porque usted aún no ha sido “plenamente compensado”.

- Reducción por honorarios de abogado: Bajo la ley de Texas, las aseguradoras que se benefician de su acuerdo pueden tener que compartir los honorarios y costos legales, lo que reduce la cantidad que pueden reclamar.

- Fondos limitados del acuerdo: Si el acuerdo total es pequeño, las aseguradoras pueden aceptar un reembolso proporcional en lugar de tomar una gran parte.

- Revisión de documentación: Su abogado puede revisar cartas de subrogación y facturas detalladas para verificar que cada cargo esté relacionado con su lesión y que los montos sean razonables antes de aceptar el pago.

Por qué la negociación es importante

Negociar la subrogación le ayuda a conservar una mayor parte de su acuerdo. Si su aseguradora exige el reembolso total sin negociación, su compensación podría reducirse significativamente incluso después de pagar los honorarios legales.

Excepciones y límites

Algunos tipos de gravámenes pueden ser más difíciles de reducir:

- Gravámenes gubernamentales, como Medicare o Medicaid, siguen reglas federales estrictas y pueden requerir procedimientos formales de exención.

- Los planes de ERISA pueden hacer cumplir el reembolso de manera más estricta que lo que permite solo la ley estatal.

Aun con estas limitaciones, la negociación suele ser posible y, con frecuencia, exitosa cuando la maneja alguien con experiencia en la ley de subrogación en Texas y en la planificación de acuerdos por lesiones personales.

Sus derechos como persona lesionada

Cuando surge la subrogación en un caso de lesiones personales en Texas, usted tiene derechos importantes que ayudan a proteger su recuperación neta y garantizan un trato justo bajo la ley. Estos derechos aplican ya sea que su seguro médico, seguro de auto u otra entidad haya pagado sus facturas médicas u otros daños.

Derecho a ser informado

Si una compañía de seguros u otro pagador planea solicitar un reembolso o hacer valer un reclamo de subrogación, debe notificarle a usted o a su abogado. Esto le da la oportunidad de entender exactamente qué están exigiendo y por qué.

Derecho a ser plenamente compensado primero

Bajo la doctrina de “made whole” en Texas, su aseguradora generalmente no puede hacer valer sus derechos de subrogación hasta que usted haya sido plenamente compensado por sus pérdidas, incluyendo gastos médicos, salarios perdidos y otros daños. Si no ha sido completamente compensado, la aseguradora podría tener que esperar o aceptar una cantidad menor.

Derecho a impugnar reclamos de subrogación

Usted puede impugnar un gravamen o una demanda de reembolso si es excesivo, inexacto o injusto. Su abogado puede revisar las cartas de subrogación, analizar el lenguaje de la póliza y argumentar que el reclamo debe reducirse o eliminarse, especialmente si su recuperación es limitada.

Derecho a negociar la subrogación

Muchos reclamos de subrogación son negociables. Su abogado puede trabajar con la aseguradora, el plan de salud u otro pagador para intentar reducir el monto del reembolso. Las negociaciones pueden basarse en:

- El monto limitado de su acuerdo

- El hecho de que la aseguradora se beneficia del trabajo de su abogado

- Si usted fue plenamente compensado antes del reembolso

Derecho a proteger su recuperación neta

Debido a que los derechos y gravámenes de subrogación pueden reducir lo que usted realmente recibe de su acuerdo, tiene el derecho de proteger su recuperación neta. Un abogado con experiencia identificará todos los reclamos de subrogación, verificará su validez y tomará medidas para minimizar lo que usted debe pagar de su indemnización. Esto incluye negociar con:

- Planes de seguro médico

- Aseguradoras de auto

- Planes regidos por ERISA y programas gubernamentales como Medicare y Medicaid

- Hospitales y proveedores médicos

Derecho a asistencia legal

La ley de subrogación puede ser compleja. Pueden aplicarse reglas federales de reembolso bajo ERISA y limitaciones estatales, y algunos pagadores, como Medicare, tienen normas federales de gravamen que deben manejarse correctamente para evitar problemas mayores en el futuro. Trabajar con un abogado de lesiones personales ayuda a garantizar que sus derechos estén protegidos y que su planificación del acuerdo considere todos los posibles reclamos de reembolso.

Conceptos erróneos comunes sobre la subrogación

Muchas personas malinterpretan la subrogación en un caso de lesiones personales en Texas. Estos mitos pueden causar confusión y preocupación a las víctimas lesionadas. Conocer la verdad le ayuda a planificar su acuerdo, proteger su recuperación neta y evitar sorpresas.

Concepto erróneo 1: Todo el acuerdo es para usted

Algunas personas creen que, cuando se llega a un acuerdo en un caso de lesiones personales, el monto total les pertenece. La realidad es que su compensación puede reducirse por reclamos de subrogación de su seguro médico, seguro de auto u otros pagadores que ya cubrieron gastos en su nombre.

Concepto erróneo 2: La subrogación solo ocurre después de recibir el dinero

A menudo se piensa que la subrogación comienza una vez finalizado el acuerdo. En realidad, las aseguradoras revisan sus derechos de subrogación mientras su caso aún está en proceso y pueden presentar un gravamen o reclamo desde etapas tempranas.

Concepto erróneo 3: Siempre debe devolver el monto completo

Muchas personas creen que deben reembolsar cada dólar que pagó la aseguradora. Sin embargo, en muchos casos estos reclamos pueden negociarse o reducirse si el acuerdo no es lo suficientemente grande para cubrir todo sin perjudicarle injustamente.

Concepto erróneo 4: Solo el seguro médico puede subrogarse

La subrogación no se limita al seguro médico. El seguro de auto (incluyendo MedPay y, en algunos casos, PIP), los planes de compensación laboral e incluso proveedores médicos con gravámenes hospitalarios pueden buscar reembolso si pagaron sus facturas tras la lesión.

Concepto erróneo 5: No se puede impugnar un reclamo de subrogación

Algunos piensan que los reclamos de subrogación son definitivos y no pueden cuestionarse. En realidad, un abogado de lesiones personales puede revisar el reclamo en busca de errores, negociar con la aseguradora o argumentar que debe compartir los honorarios legales o aceptar una cantidad menor.

Concepto erróneo 6: La subrogación es injusta o ilegal

La subrogación es un derecho legal reconocido por la ley de Texas. Existe para que la parte responsable del accidente asuma los costos, y no su aseguradora. Aunque puede afectar su pago final, no es ilegal ni inherentemente injusta cuando se aplica correctamente.

Concepto erróneo 7: Los planes federales no ejercen subrogación

Algunas personas creen que planes federales como Medicare o planes de salud bajo ERISA no solicitan reembolso. Sin embargo, estos planes pueden tener sus propias reglas de recuperación y, con frecuencia, exigen el reembolso de lo que pagaron si usted llega a un acuerdo con la parte culpable.

Concepto erróneo 8: La aseguradora no puede subrogarse si usted coopera

No cooperar con los esfuerzos de subrogación de su aseguradora puede hacer que usted sea responsable del monto total de su bolsillo. Es importante cumplir con solicitudes razonables para proteger sus derechos e intereses.

Conocer los hechos sobre la subrogación le ayuda a manejar su caso de lesiones personales de manera más efectiva y evitar errores que podrían costarle dinero.

Cómo ayuda un abogado de lesiones personales

Un abogado de lesiones personales desempeña un papel clave cuando la subrogación afecta su caso en Texas. Estos profesionales saben cómo manejar reclamos de seguros, incluidos seguros médicos, seguros de auto y reclamos de reembolso bajo ERISA, para que usted conserve una mayor parte de su recuperación neta.

1. Identificar todos los reclamos y gravámenes

Un buen abogado identificará todos los posibles reclamos de subrogación y gravámenes contra su acuerdo, incluyendo:

- Derechos de subrogación o reembolso del seguro médico

- Gravámenes hospitalarios y de proveedores

- Gravámenes de seguro de auto por MedPay

- Derechos de reembolso bajo planes ERISA patrocinados por empleadores

- Gravámenes de programas gubernamentales como Medicare o Medicaid

Su abogado revisará pólizas y facturas para determinar qué reclamos son válidos y cómo afectan la distribución final de su acuerdo.

2. Revisar el lenguaje de la póliza y los derechos legales

Cada plan tiene reglas distintas. Por ejemplo:

- Algunos planes incluyen una cláusula de renuncia a la subrogación que limita el reembolso

- Los planes ERISA suelen tener derechos de reembolso más estrictos que la ley estatal

- Algunas pólizas pueden no seguir la doctrina de “made whole”

Su abogado analiza el lenguaje de la póliza para determinar si la aseguradora puede exigir dinero de su acuerdo o si debe compartir honorarios y costos legales.

3. Negociar los reclamos de subrogación

Los abogados con experiencia frecuentemente negocian o reducen lo que las aseguradoras reclaman. Pueden argumentar que:

- Los fondos del acuerdo son limitados

- Usted no ha sido plenamente compensado

- La aseguradora se benefició del trabajo de su abogado y debe pagar parte de los honorarios

Estas negociaciones pueden reducir significativamente —o incluso eliminar— gravámenes que afectarían seriamente su compensación.

4. Proteger su recuperación neta

Su abogado se enfoca en maximizar la cantidad que usted recibe después de pagar todos los reclamos. Esto incluye planificar cómo se distribuyen los fondos, qué gravámenes se pagan primero y qué parte del acuerdo se destina a subrogación, gravámenes hospitalarios y honorarios legales.

5. Evitar problemas legales futuros

Si los reclamos de subrogación se ignoran o se manejan incorrectamente, las aseguradoras pueden retrasar su acuerdo o incluso iniciar acciones legales para cobrar. Un abogado calificado en Texas maneja estos asuntos para evitar demandas futuras o reclamaciones de cobro relacionadas con su caso.

En resumen, contratar a un abogado de lesiones personales le ayuda a manejar derechos complejos de subrogación, proteger su recuperación neta y asegurarse de que los gravámenes y demandas de reembolso sean justos y legalmente correctos.

Preguntas frecuentes

Aquí encontrará respuestas claras y sencillas a preguntas comunes sobre la subrogación y cómo puede afectar su acuerdo por lesiones personales.

1. ¿Tengo que reembolsar a mi compañía de seguros?

Si su póliza de seguro incluye una cláusula válida de subrogación y su seguro médico o de auto pagó sus facturas después de un accidente, generalmente la aseguradora tiene el derecho legal de ser reembolsada de su acuerdo o de indemnización judicial. Ignorar un reclamo de subrogación puede retrasar su acuerdo o causar otros problemas legales.

2. ¿Qué es un gravamen de subrogación?

Un gravamen de subrogación es un reclamo legal que la compañía de seguros, el plan de salud u otro pagador coloca sobre una parte de su acuerdo para asegurar el reembolso de lo que pagó en su nombre. Si es válido, el gravamen debe resolverse antes de que se le entregue su recuperación neta.

3. ¿Se puede reducir o negociar la subrogación?

Sí. Un abogado de lesiones personales a menudo puede negociar o reducir la cantidad que la aseguradora solicita, basándose en la ley de subrogación de Texas, la doctrina de “made whole” y si su acuerdo es limitado. La negociación puede aumentar la cantidad de dinero que usted conserva.

4. ¿Texas sigue la “doctrina de compensación total” (Made Whole Doctrine)?

En muchos casos, la ley de Texas (incluyendo el derecho consuetudinario y estatutos como el Capítulo 140 del Código de Prácticas y Recursos Civiles) reconoce la doctrina de compensación total. Esto significa que la aseguradora puede tener que esperar hasta que usted sea plenamente compensado antes de cobrar por subrogación. Sin embargo, esta regla no es absoluta y puede verse afectada por los términos de su póliza o el tipo de plan.

5. ¿Los gravámenes hospitalarios también pueden afectar mi acuerdo?

Sí. Los gravámenes hospitalarios y otros gravámenes de proveedores médicos también pueden aplicarse a su acuerdo. Estos son independientes de los derechos de subrogación de la aseguradora y deben resolverse antes de que usted reciba los fondos.

6. ¿Qué pasa si ignoro un reclamo de subrogación?

Ignorar un reclamo o gravamen válido puede retrasar su acuerdo o incluso resultar en demandas contra usted o su abogado. También puede afectar negativamente su recuperación neta y su planificación financiera después del caso.

7. ¿La subrogación y el reembolso son lo mismo?

Están relacionados, pero no siempre son lo mismo. La subrogación generalmente significa que la aseguradora asume sus derechos legales para reclamar dinero a la parte responsable, mientras que el reembolso implica que usted debe devolver lo que la aseguradora pagó de su acuerdo. Ambos pueden reducir su pago final.

8. ¿La subrogación solo ocurre en accidentes de auto?

No. La subrogación puede surgir en muchos tipos de casos de lesiones personales, incluyendo accidentes automovilísticos, resbalones y caídas, lesiones laborales con responsabilidad de terceros y más. Siempre que un tercero cause daño y una aseguradora pague facturas, pueden surgir derechos de subrogación.

9. ¿Los programas gubernamentales como Medicare o Medicaid ejercen subrogación?

Sí. Medicare, Medicaid y programas similares pueden solicitar el reembolso de lo que pagaron conforme a reglas federales y estatales. Sus procesos suelen ser más estrictos y separados de las leyes estatales de subrogación en Texas.

10. ¿Puedo impugnar un reclamo de subrogación si es incorrecto o demasiado alto?

Sí. Si la cantidad es inexacta, excesiva o injusta en relación con el monto del acuerdo, su abogado puede impugnarla, especialmente si la aseguradora no siguió los procedimientos legales adecuados bajo la ley de Texas.

11. ¿Qué debo hacer primero si recibo una carta de subrogación?

Guarde la notificación, compártala con su abogado de lesiones personales y no la ignore. Actuar con prontitud y mantener buena documentación pueden ayudar a proteger su acuerdo neto y evitar retrasos.