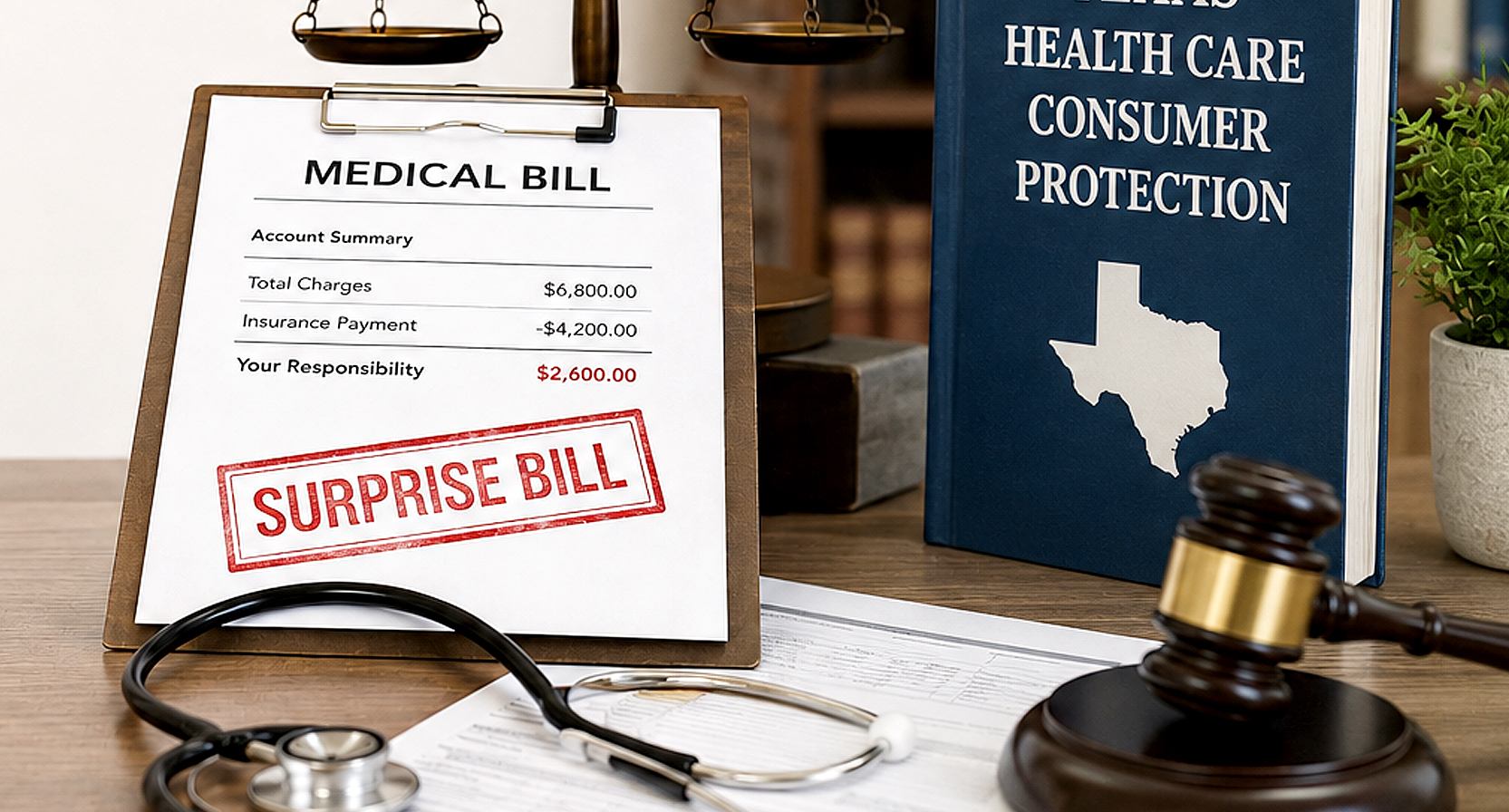

Las reglas de facturación sorpresa y de saldo en Texas regulan cómo los médicos, hospitales y otros proveedores fuera de la red pueden cobrar a los pacientes. La facturación de saldo ocurre cuando un proveedor de atención médica le cobra la diferencia entre lo que paga su plan de seguro y lo que cobra el proveedor. Esto puede ocurrir cuando va a una instalación dentro de la red, pero es atendido por un médico que no forma parte de la red de su seguro.

En Texas, las reglas estatales y la ley federal trabajan juntas para proteger a las personas de facturas médicas inesperadas. La Ley de No Sorpresas (NSA, por sus siglas en inglés) es una regla nacional que detiene muchos tipos de facturación sorpresa. El Proyecto de Ley del Senado 1264 de Texas y partes del Código de Seguros de Texas prohíben ciertas facturas de saldo para personas con planes de salud regulados por el estado.

Estas protecciones garantizan que usted pague solo el deducible, copago o coaseguro de su plan para atención de emergencia y otros servicios. Si aún aparece una factura médica sorpresa, puede solicitar ayuda mediante un proceso como la Resolución Independiente de Disputas (IDR) o la mediación o el arbitraje.

Qué es la Facturación Sorpresa vs. la Facturación de Saldo

La facturación sorpresa y la facturación de saldo son formas en que puede recibir una factura médica inesperada de un proveedor de atención médica. La facturación de saldo ocurre cuando un proveedor le cobra el monto que el seguro no cubre. Esto sucede cuando el proveedor está fuera de la red y su plan de seguro no cubre el costo total del servicio. A menudo ocurre, incluso si usted cree que está cubierto.

La facturación sorpresa es un tipo de facturación de saldo que usted no esperaba. Generalmente, significa que no pudo elegir al proveedor ni conocer el estado de la red del proveedor al recibir la atención. Por ejemplo, puede ir a una instalación dentro de la red para recibir atención, pero un radiólogo o servicio de laboratorio que lo atiende está fuera de la red, y luego recibe una factura que no esperaba.

En Texas, la ley estatal y la Ley Federal de No Sorpresas (NSA) trabajan para proteger a los pacientes de facturas inesperadas. La ley de Texas se aplica a los planes de salud regulados por el estado si su tarjeta de seguro muestra «TDI» o «DOI». La Ley de No Sorpresas es una ley federal que también protege a muchas personas, especialmente a quienes tienen seguro médico grupal o planes autofinanciados.

Bajo estas protecciones, generalmente solo paga su copago, deducible y coaseguro normales en atención de emergencia o cuando no puede elegir a su proveedor. Su aseguradora y el proveedor deben resolver el saldo pendiente sin enviarle una factura elevada. Si no pueden ponerse de acuerdo, puede haber un proceso, como la Resolución Independiente de Disputas (IDR), para ayudar a resolver el problema de pago.

En términos simples:

- La facturación de saldo es la práctica de cobrarle la diferencia entre lo que paga su plan y lo que el proveedor cobra.

- La facturación sorpresa es una factura de saldo que usted no esperaba porque no tuvo la opción de elegir al proveedor o no conocía el estado de la red.

Estas reglas protegen a muchos texanos, especialmente cuando van a un lugar dentro de la red pero son atendidos por un proveedor fuera de la red, o cuando necesitan atención ambulatoria de emergencia sin la oportunidad de verificar el estado de la red.

Descripción General de las Leyes de Facturación Sorpresa en Texas

Texas tiene reglas para protegerlo de facturas sorpresa y facturación de saldo cuando recibe atención médica. Estas reglas provienen de la ley estatal de Texas y se alinean con las leyes federales, como la Ley de No Sorpresas (NSA), para limitar lo que usted paga cuando no tiene una opción real de proveedores.

Qué hace la ley de Texas

La ley de Texas prohíbe facturar saldos a personas con planes de salud regulados por el estado en muchas situaciones. Estas protecciones comenzaron el 1 de enero de 2020 con el Proyecto de Ley del Senado 1264, y son parte del Código de Seguros de Texas que hace cumplir el Departamento de Seguros de Texas (TDI).

Así es como funciona:

- Si tiene un plan de salud regulado por el estado (su tarjeta de seguro muestra TDI o DOI, o está en un plan del Sistema de Jubilación de Empleados (ERS) o del Sistema de Jubilación de Maestros (TRS)), la ley de Texas limita la facturación de saldo para muchos servicios.

- Generalmente pagará solo su copago, deducible y coaseguro, igual que si hubiera visto a un proveedor dentro de la red.

- Los proveedores no pueden enviarle una factura médica sorpresa si usted no los eligió y está bajo un plan protegido.

- La ley de Texas también requiere que los médicos y establecimientos fuera de la red utilicen un proceso de mediación o arbitraje si no están de acuerdo con el pago de su aseguradora, en lugar de facturarle directamente.

Quién está protegido

Usted está cubierto por las protecciones de Texas contra la facturación sorpresa y de saldo si:

- Su plan de salud está regulado por el estado (consulte TDI o DOI en su tarjeta de seguro).

- Está cubierto por un plan ERS o TRS.

Es posible que estas protecciones no se apliquen si el plan de su empleador está autofinanciado (ERISA), a menos que haya optado por participar en las reglas de resolución de disputas de Texas. En ese caso, las protecciones federales aún se aplican.

Servicios cubiertos por la ley de Texas

Las reglas de facturación sorpresa de Texas detienen la mayoría de la facturación de saldo cuando:

- Recibe atención de emergencia, incluso si la sala de emergencias o el proveedor está fuera de la red.

- Recibe servicios en una instalación dentro de la red, pero un médico, como un anestesiólogo o un radiólogo, está fuera de la red.

- Es transportado en ambulancia terrestre en emergencias (nuevas protecciones vigentes en años recientes).

Para los planes sujetos a la Ley federal, la Ley de No Sorpresas también prohíbe la facturación de saldo por ambulancias aéreas y servicios similares.

Excepciones y cuándo puede ocurrir la facturación de saldo

Aunque las reglas de facturación sorpresa y de saldo de Texas protegen a muchos pacientes, la facturación de saldo aún puede producirse en determinadas situaciones. Saber cuándo se aplican estas excepciones puede ayudarle a evitar facturas médicas sorpresa.

Reglas estatales vs. federales

La ley de Texas, incluida la Ley del Senado 1264 y partes del Código de Seguros de Texas, prohíbe la mayoría de las facturas sorpresa para personas con planes de salud regulados por el estado. Esto incluye planes con TDI o DOI en la tarjeta, como el Sistema de Jubilación de Empleados (ERS) y el Sistema de Jubilación de Maestros (TRS).

Las reglas federales bajo la Ley de No Sorpresas (NSA) también protegen a las personas con muchos planes privados de la facturación de saldo a partir del 1 de enero de 2022. Estas protecciones federales generalmente cubren planes grupales, planes individuales y cierta atención de emergencia.

Cuándo puede ocurrir la facturación de saldo

Aquí están las principales excepciones donde los proveedores podrían cobrarle más allá de su parte del costo dentro de la red:

- Planes de empleadores autofinanciados (ERISA). Si su plan de salud es autofinanciado y opera bajo las reglas federales (ERISA), es posible que las protecciones estatales de Texas no se apliquen, a menos que el plan haya optado por los procesos de resolución de disputas del estado.

- Usted elige atención fuera de la red. Si elige conscientemente un proveedor fuera de la red en una situación no de emergencia (por ejemplo, elige un médico fuera de la red en un hospital dentro de la red), es posible que las protecciones no bloqueen la facturación del saldo.

- Consentimiento escrito o renuncia En algunos casos que no son de emergencia, un proveedor puede pedirle que firme una renuncia o formulario de consentimiento informado que les permite cobrarle más que los costos dentro de la red. Si lo firma, es posible que las protecciones estatales no se apliquen a ese servicio.

- Atención no urgente en instalaciones fuera de la red. Si va a una instalación que está completamente fuera de la red y acepta esa elección, la facturación de saldo puede estar permitida.

Notas importantes sobre las excepciones

- Los servicios de emergencia casi siempre están protegidos, incluso con un proveedor fuera de la red, a menos que renuncie a las protecciones por escrito después de la atención.

- Las protecciones de Texas a menudo coinciden con o se basan en la Ley de No Sorpresas, por lo que generalmente está protegido en servicios clave, como la atención de emergencia, y cuando no elige a un proveedor fuera de la red.

- Si hay una disputa entre un proveedor y su plan de seguro sobre el pago, deben usar el proceso de Resolución Independiente de Disputas (IDR) en lugar de cobrarle un cargo adicional.

Comprender estas excepciones le ayuda a ver cuándo la ley de Texas y la ley federal podrían no impedir la facturación de saldo y qué puede esperar si recibe atención fuera de la red de su seguro.

Cómo funciona la resolución de disputas

Cuando ocurre un problema de factura médica sorpresa o de facturación de saldo en Texas, a menudo usted no paga los cargos adicionales. En cambio, su plan de salud y el proveedor fuera de la red trabajan mediante un proceso formal para resolver los desacuerdos de pago. Este proceso se llama Resolución Independiente de Disputas (IDR) e incluye la mediación y el arbitraje.

Qué significa la Resolución Independiente de Disputas

La IDR es un sistema en el que un tercero neutral revisa el caso cuando un plan de salud y un proveedor fuera de la red no pueden ponerse de acuerdo sobre cuánto debe pagar el plan por los servicios. En Texas, la ley estatal requiere este proceso en lugar de permitir que el proveedor le envíe una factura de saldo elevada.

Dos vías principales: mediación y arbitraje

La ley de Texas utiliza dos tipos principales de resolución de disputas, dependiendo del tipo de proveedor involucrado:

- La mediación se utiliza para disputas de facturación entre instalaciones fuera de la red (como hospitales) y planes de salud.

- El arbitraje se utiliza cuando las disputas involucran a proveedores de atención médica fuera de la red (como médicos, radiólogos o laboratorios) y planes de salud.

Cómo funciona el proceso

Aquí hay una vista simple de cómo generalmente funciona la resolución de disputas:

- El plan de salud realiza un primer pago o explica por qué pagó una cantidad determinada.

- Si el proveedor no está de acuerdo con el monto pagado, puede intentar resolver el problema directamente con el asegurador.

- Si aún no están de acuerdo, el proveedor (o la instalación) puede solicitar la IDR a través del portal de IDR del Departamento de Seguros de Texas (TDI).

- Al principio, hay un período informal en el que ambas partes pueden resolver el caso por cuenta propia.

- Si no pueden llegar a un acuerdo, un mediador (para instalaciones) o un árbitro (para proveedores) revisa el caso y decide sobre el pago.

- La decisión ayuda a determinar cuánto paga el plan de salud y lo que acepta el proveedor, para que usted evite una gran factura sorpresa.

Plazos y reglas

Bajo la ley de Texas, si ninguna de las partes llega a un acuerdo anticipado, hay plazos que deben seguir:

- Las solicitudes de mediación deben hacerse dentro de los 180 días posteriores al primer pago o denegación del reclamo.

- El arbitraje también tiene ventanas específicas (por ejemplo, entre 20 y 90 días después del primer pago) para que los proveedores inicien el proceso.

Por qué esto le protege

La IDR le pone en medio de una disputa entre su plan de seguro y el proveedor fuera de la red. En lugar de que usted pague los cargos facturados más allá de su deducible, copago o coaseguro, el sistema de resolución de disputas decide un monto de pago justo.

De dónde viene la IDR

Las leyes de Texas, incluyendo el Proyecto de Ley del Senado 1264 y el Capítulo 1275 del Código de Seguros de Texas, establecen reglas sobre las prohibiciones de facturación de saldo y la resolución de disputas de reclamaciones fuera de la red. Estas reglas se basan en protecciones federales, como la Ley de No Sorpresas, para proteger a los pacientes de las facturas sorpresa y ofrecer una manera formal de resolver disputas sin que le carguen a usted.

Qué hacer si recibe una factura sorpresa

Si recibe una factura médica sorpresa o una factura de saldo en Texas, no entre en pánico. Tiene derechos y formas de gestionarlo. Estos pasos le muestran qué hacer a continuación para no pagar más de lo que debería pagar bajo las reglas de facturación sorpresa y de saldo de Texas y la Ley de No Sorpresas (NSA).

- Revise su factura y la Explicación de Beneficios (EOB)

- Revise la factura cuidadosamente y compárela con su Explicación de Beneficios (EOB) de su seguro.

- Vea si los cargos provienen de un proveedor fuera de la red o de una instalación dentro de la red, y si la factura coincide con lo que pagó su aseguradora.

- Si el proveedor le cobró más que su copago, deducible o coaseguro por un servicio cubierto, esto puede ser una facturación de saldo no permitida por la ley.

- Contacte a su plan de seguro

- Llame al servicio de atención al cliente de su plan de salud.

- Pregunté por qué el servicio se facturó de esa manera y si debería contarse como un costo dentro de la red bajo las reglas de Texas o la Ley de No Sorpresas.

- A veces los reclamos se codifican incorrectamente y un reclamo corregido puede solucionar el error.

- Contacte al proveedor que le facturó

- Pídale al proveedor o a la instalación de atención médica que explique la factura.

- Asegúrese de que conozcan el tipo de plan que tiene y que la ley puede protegerle de la facturación de saldo si no tuvo la opción de proveedor.

- Si fue verdaderamente una situación de facturación sorpresa, los proveedores deben trabajar con su plan a través de la Resolución Independiente de Disputas (IDR) u otros procesos en lugar de facturarle directamente.

- Presente una queja o apelación. Si su plan de seguro niega su apelación o cree que le facturaron incorrectamente, puede presentar una queja:

- Con el Departamento de Seguros de Texas (TDI) al 800-252-3439 o en línea a través de la página de protección al consumidor.

- Con su plan de salud a través de su proceso formal de apelación.

- Asegúrese de incluir copias de la factura, la EOB y cualquier carta que reciba de su aseguradora y de su proveedor.

- Solicite ayuda si es necesario. Si encuentra el proceso confuso, puede obtener ayuda de:

- La División de Protección al Consumidor del TDI sobre problemas de facturación sorpresa en Texas.

- Un defensor de facturación médica o abogado que entienda la facturación de saldo y las facturas médicas sorpresa.

- Pueden ayudarle a asegurarse de que sus derechos bajo la ley de Texas y la Ley de No Sorpresas sean respetados.

Escenarios Comunes (Ejemplos)

Aquí hay algunos ejemplos de la vida real de cómo funcionan las reglas de facturación sorpresa y de saldo de Texas en la práctica. Estos ayudan a mostrar cuándo debe protegerse de una factura elevada y cuándo podría surgir una factura de saldo.

Escenario 1: Visita a la sala de emergencias con un médico fuera de la red. Si va a un hospital dentro de la red por un dolor de pecho repentino y un médico fuera de la red lo atiende, el proveedor no puede cobrarle la diferencia entre el cargo del médico y lo que paga su plan. Solo debe su deducible, copago y coaseguro. Esta regla se aplica porque la atención de emergencia es uno de los ejemplos más claros en los que usted no tuvo opción sobre qué médico lo atendería.

Escenario 2: Especialista fuera de la red en una instalación dentro de la red. Usted programa una cirugía de vesícula biliar en un hospital de su red. El cirujano está dentro de la red, pero un cirujano asistente o un anestesiólogo que participa en su atención está fuera de la red. En este caso, usted aún paga solo su parte del costo normal dentro de la red por todos los servicios. Este tipo de factura sorpresa solía ser común, pero bajo las reglas de facturación de saldo de Texas, su aseguradora trata los cargos como dentro de la red para su costo compartido, y el proveedor debe llegar a un acuerdo con el plan.

Escenario 3: Diagnósticos o análisis de laboratorio que usted no eligió. En un hospital «dentro de la red», es posible que le hagan análisis de sangre, radiología o imágenes a través de un proveedor fuera de la red sin que usted se entere. En Texas, esto también está cubierto por las protecciones contra la facturación sorpresa, por lo que generalmente no se le cobrará más allá de su parte del costo dentro de la red.

Escenario 4: Viaje en ambulancia terrestre tras un accidente. Durante muchos años, los servicios de ambulancia terrestre no siempre estaban protegidos por la ley federal. Texas extendió sus propias protecciones para que, si es transportado en una ambulancia terrestre en una emergencia, su plan deba cubrirlo como un servicio dentro de la red, y usted no deba una gran factura adicional más allá de su parte del plan. Esto importa porque las facturas de ambulancia pueden ser muy altas y pueden surgir sin que haya ninguna opción de su parte.

Escenario 5: Transporte en ambulancia aérea. Si es trasladado en helicóptero por una ambulancia aérea de emergencia, la ley federal ahora protege a la mayoría de los pacientes de facturas de saldo por servicios de ambulancia aérea. Usted paga solo su parte del costo dentro de la red, y el asegurador y el proveedor resuelven el pago entre ellos si es necesario.

Escenario 6: Usted elige un proveedor fuera de la red. Si elige conscientemente ver a un especialista fuera de la red para un procedimiento no urgente y firma una Renuncia de Facturación de Saldo, puede ser responsable de los cargos por encima de lo que normalmente pagaría con su plan. Este es un ejemplo de una situación en la que las protecciones no se aplican si usted las aceptó.

Escenario 7: Plan de empleador autofinanciado sin opción de participación. Algunos planes de grandes empleadores son autofinanciados bajo ERISA y no están completamente cubiertos por las reglas estatales de Texas a menos que el empleador haya optado por el sistema de resolución de disputas de Texas. En este caso, la Ley Federal de No Sorpresas aún ofrece protecciones básicas, pero las reglas específicas de resolución de disputas de Texas (como ciertas reglas de mediación y arbitraje) pueden no aplicarse.

Estos escenarios muestran formas comunes en que los texanos pueden terminar con facturas sorpresa, y cuándo la ley de facturación sorpresa de Texas, la Ley de No Sorpresas y las reglas de facturación de saldo de Texas protegen a los pacientes de grandes cargos inesperados.

Preguntas frecuentes (FAQs)

P: ¿Qué es la facturación de saldo? La facturación de saldo ocurre cuando un proveedor de atención médica le cobra la diferencia entre lo que paga su seguro y el cargo total por un servicio médico. Esto a menudo ocurre cuando el proveedor está fuera de la red.

P: ¿Qué es la facturación sorpresa? La facturación sorpresa es una factura de saldo que usted no esperaba, generalmente porque no pudo controlar que fuera un proveedor fuera de la red quien lo atendió en una instalación dentro de la red o en una emergencia.

P: ¿La ley de Texas me protege de las facturas médicas sorpresa? Sí. Texas prohíbe la facturación de saldo para muchos servicios de emergencia y para proveedores fuera de la red en instalaciones dentro de la red si tiene un plan de salud regulado por el estado.

P: ¿Qué hace la Ley Federal de No Sorpresas? La Ley de No Sorpresas protege a los pacientes en muchos planes de facturación de saldo para servicios de emergencia y ciertos servicios no urgentes de proveedores fuera de la red, incluidos los servicios de ambulancia aérea, a partir del 1 de enero de 2022.

P: ¿Qué pasa si mi plan está autofinanciado bajo ERISA? Si su plan está cubierto por ERISA y no opta por las reglas IDR de Texas, aún está protegido por la Ley Federal de No Sorpresas en muchas situaciones de facturación sorpresa.

P: ¿Qué debo hacer si recibo una factura sorpresa? Revise su factura y la Explicación de Beneficios de su aseguradora, contacte a su aseguradora y a su proveedor, y, si es necesario, presente una queja ante el Departamento de Seguros de Texas o use los procesos de disputa disponibles.

P: ¿Están cubiertos los servicios de ambulancia? La ley de Texas ahora protege los servicios de ambulancia terrestre de la facturación de saldo en muchos casos, y la Ley de No Sorpresas cubre los servicios de ambulancia aérea contra la facturación de saldo.